インボイス制度とは

消費税を控除するには

インボイス制度は、消費税の仕入税額控除の適用を受けるため、原則として適格請求書等の保存が必要となります。

適格請求書を発行するには

適格請求書を発行するには、登録申請を行い、適格請求書発行事業者にならなければなりません。

適格請求書は紙以外でも可能か

適格請求書は、紙(書面)で交付だけでなく、電子データで提供することができます。

相手に渡す方法として

- 電子メールでの送信

- クラウド等にデータを置き、そこからダウンロードで提供

- USBメモリなどを使った提供

があります。

インボイス制度を申請しないと

ざっくり簡単に言ってしまうと、インボイス制度が始まり自社が登録申請をしていないと自社が困るのではなく、相手が不利益を被ることになります。(注)自社が課税事業者で相手も課税事業者である場合です。)

これは、相手が仕入時の消費税を控除できなくなるためです。

それでは具体例を見ていきましょう。

インボイス制度の具体例

では仕入先が適格事業者でない場合どのようになるのか。

具体例を見ていきましょう。

外注先が免税事業者の場合

2023年9月末まで

| 税込 | 税抜 | 消費税 | |

|---|---|---|---|

| 売上高 | 110 | 100 | 10 |

| 仕入高 | 33 | 30 | 3 |

| 外注費 (免税事業者) | 55 | 50 | 5 |

| 利益 | 20 | ||

| 消費税納付 | 2 |

2023年10月1日以降

| 税込 | 税抜 | 消費税 | |

|---|---|---|---|

| 売上高 | 110 | 100 | 10 |

| 仕入高 | 33 | 30 | 3 |

| 外注費 (免税事業者) | 55 | 55 | 0 |

| 利益 | 15 | ||

| 消費税納付 | 7 |

このようにインボイス制度が始まると、免税事業者だったり、登録してない業者だと、消費税の納付の時、自社が多く払うことになります。

2023年10月1日から免税事業者分は控除できなくなるか

2023年10月1日から免税事業者に払った費用は全額控除できなくなるのか、とういうとそうではありません。

段階的に控除できる金額が減っていきます。

| 期間 | 免税事業者に支払う金額に対する控除可能額 |

|---|---|

| 2023年9月30日まで | 支払った消費税100%控除可能 |

| 2023年10月1日~2026年9月30日 | 支払った消費税80%控除可能 |

| 2026年10月1日~2029年9月30日 | 支払った消費税50%控除可能 |

| 2029年10月1日~ | 支払った消費税全額控除不可 |

例

2023年9月末まで

| 税込 | 税抜 | 消費税 | |

|---|---|---|---|

| 売上高 | 110 | 100 | 10 |

| 仕入高 | 33 | 30 | 3 |

| 外注費 (免税事業者) | 55 | 50 | 5 |

| 利益 | 20 | ||

| 消費税納付 | 2 |

2023年10月1日以降

| 税込 | 税抜 | 消費税 | |

|---|---|---|---|

| 売上高 | 110 | 100 | 10 |

| 仕入高 | 33 | 30 | 3 |

| 外注費 (免税事業者) | 55 | 51 | 4 |

| 利益 | 19 | ||

| 消費税納付 | 3 |

取引時

| 外注費 | 51① | 現金預金 | 55 |

| 仮払消費税 | 4 |

①仮払消費税5×20%=1(控除されない消費税)

50+1

仕訳例(2)決算整理で雑損失計上

| 外注費 | 50 | 現金預金 | 55 |

| 仮払消費税 | 5 |

決算整理

| 雑損失 | 1① | 仮払消費税 | 1 |

①仮払消費税5×20%=1

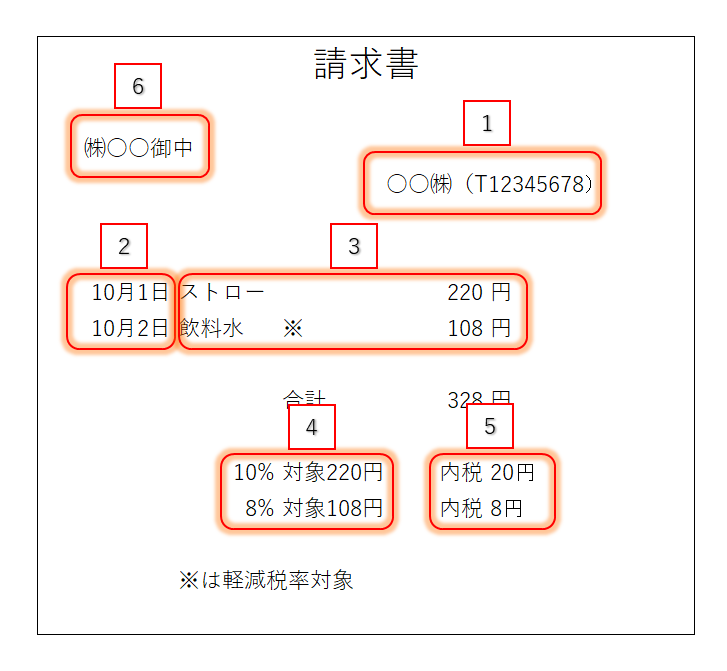

適格請求書に必要な記載とは

適格請求書の様式は法令または通達等でも定められておりません。

ただし適格請求書に記載が必要となる事項は以下の6つになります。

- 事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容

- 税率ごとに区分して合計した対価の額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

インボイス制度 請求書 例

消費税の端数処理

端数計算

消費税計算で1円未満の端数が生じる場合には、税率ごとに端数処理を行います。

なお、商品1つ1つに端数処理をすることは認められておりません。

それでは具体例を見ていきましょう。

具体例

軽減税率適用分(8%)

税込100円、税抜93円のアイスコーヒーを3個

10%分

税込210円、税抜200円の消しゴムを2個

税抜きで計算

・8%分

①税抜きで計算

93円×3個=279円

②税込処理

279円×1.08=301.32→301円

・10%分

①税抜きで計算

200円×2個=400円

②税込処理

400円×1.1=440円

請求書

2023年9月末まで

現行では3万円未満の場合、請求書がなくても帳簿の保存のみで、仕入税額控除が認められます。

2023年10月以降

インボイス制度が導入されると3万円未満でもインボイスの保存が仕入れ税額控除の要件になります。

インボイスがなくても仕入控除ができるもの

インボイスの交付を受けることが困難な取引として、帳簿のみの保存で仕入税額控除が認められる課税仕入れです。

- 公共機関である、船舶、バスまたは鉄道による旅客の運送(3万円未満のものに限る)

- 自動販売機等により行われる課税資産の譲渡等(3万円未満のものに限る)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

- 適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が、使用の際に回収される取引

- 古物営業、質屋または宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物または建物をその事業者の棚卸資産として取得する取引

- 適格請求書発行事業者でない者から、再生資源等を棚卸資産として購入する取引

- 従業員に支給する通常必要と認められる出張旅費、宿泊費、日当および通勤手当に係る課税仕入れ