自己株式とは

会社がいったん発行した自社の株式を取得して保有している株式を言います。

自己株式を取得した場合は、取得原価をもって純資産の部の株主資本の末尾に控除する形で表示する資本減少説に立脚しており、決算に際しても取得原価で評価します。

会社がいったん発行した自社の株式を取得して保有している株式を言います。

自己株式を取得した場合は、取得原価をもって純資産の部の株主資本の末尾に控除する形で表示する資本減少説に立脚しており、決算に際しても取得原価で評価します。

1期目

自己株式取得

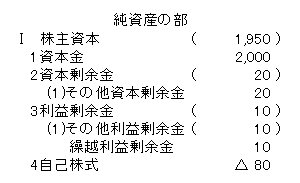

1年9月30日、自己株式1株10を10株取得し、その際支払手数料10が発生。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 自己株式 | 100 | 現金預金 | 100 |

| 支払手数料 | 10 | 現金預金 | 10 |

自己株式処分時(処分価額が帳簿価額を上回る場合)

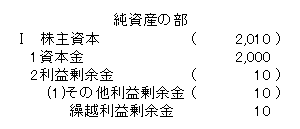

2年1月31日、自己株式2株を1株20で処分。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 40① | 自己株式 | 20② |

| ― | ― | その他資本剰余金 | 20③ |

①@20×2(株)

②@10(帳簿価額)×2(株)

③差額、自己株式処分差益

.png)

決算時

当期純利益

2年3月31日、当期純利益は60

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当期純利益 | 60 | 繰越利益剰余金 | 60 |

配当

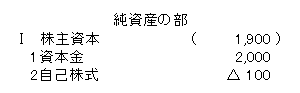

繰越利益剰余金の配当 1株あたり1

発行済株式総数58株、保有自己株式数8株。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 50 | 未払配当金 | 50① |

①自己株式には配当しない。[58(発行済総数)-8株(自己株式数。)]×1=50