前提条件

当期首に建物の改修工事をおこない、1,000を支払った。相手勘定は、仮払金としている。

この改修工事で6年延長され10年となった。

建物については、下記のとおりである。

取得原価:10,000

減価償却累計額:7,500

残存価額:0

耐用年数:20年

取得時からの経過年数:16年

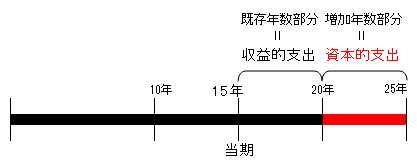

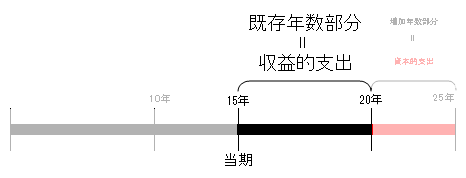

増加した年数のうち、既存年数部分は、収益的支出、増加年数部分は資本的支出となります。

まず、収益的支出から求めていきます。

収益的支出

期首では、既存未償却年数は4年あります。この年数部分は収益的年数となります。

1,000(改修工事費用)×4(既存未償却年数)÷10(償却年数)

=400

収益的支出は修繕費となります。

支払時に仮払金としているので、仕訳は

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 修繕費 | 400 | 仮払金 | 400 |

となります。

資本的支出

改修工事により、6年延長されました。

1,000(改修工事費用)×6年(増加年数)×10(償却年数)

=600

資本的支出は、固定資産の増加となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物 | 600 | 仮払金 | 600 |

期末 減価償却費計上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 310① | 減価償却累計額 | 310 |

①(取得原価-減価償却累計額+資本的支出)÷新残存年数

(10,000-7,500+600)÷10=310