資料

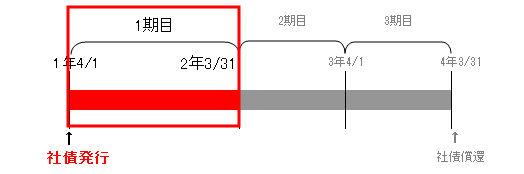

社債発行から3年後に償還予定

当期首4月1日に発行

額面金額:10,000

払込金額:9,500

実行利子率:2.76%

クーポン利子率:1%

1期目

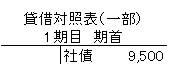

社債発行時

当期首に社債を発行した。

額面金額:10,000

払込金額:9,500

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 9,500 | 社債 | 9,500 |

1期 利払時

クーポン利子率:1%

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 100① | 現金預金 | 100 |

①10,000(額面金額)×1%

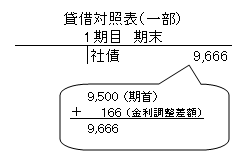

1期 決算時

社債発行から3年後に償還予定

額面金額:10,000

払込金額:9,500

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 166① | 社債 | 166 |

①金利調整差額:(10,000‐9,500)×12(ヶ月)÷36(ヶ月)

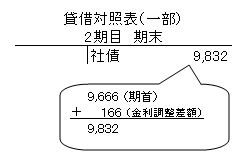

2期目

利払時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 100① | 現金預金 | 100 |

①10,000(額面金額)×1%

2期 決算時

社債発行から3年後に償還予定

額面金額:10,000

払込金額:9,500

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 166① | 社債 | 166 |

①金利調整差額:(10,000‐9,500)×12(ヶ月)÷36(ヶ月)

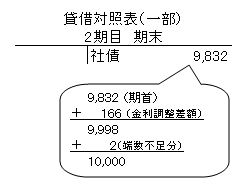

3期目

利払時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 100① | 現金預金 | 100 |

①10,000(額面金額)×1%

3期 決算時

社債発行から3年後に償還予定

額面金額:10,000

払込金額:9,500

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債利息 | 168① | 社債 | 168 |

①残額を計上

金利調整差額は、今期償還なので帳簿残高が10,000になるはずです。

しかし金利調整差額分を1期目、2期目と同様に行うと

(10,000‐9,500)×12(ヶ月)÷36(ヶ月)=166

9,832(当期首社債金額)+166(金利調整差額)=9,998

となります。

これは金利調整差額計算時に端数が生じていたためです。

そのため満期償還時には、差額で計上します。

社債額面ー(払込金額+1期目金利調整差額+2期目金利調整差額)

10,000-(9,500+166+166)=168

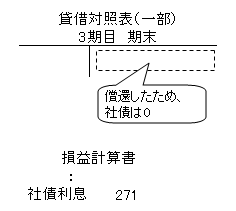

社債 満期償還

当期末で発行した社債が満期になったので、償還します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 社債 | 10,000 | 現金 | 10,000 |