消費税 前提条件

消費税は8%。

会計期間は1年4月1日~2年3月31日。

消費税 車両購入

購入時

期首に車両54(税込)で購入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両 | 50 | 現金 | 54 |

| 仮払消費税 | 4 | - | - |

消費税 売上時

6月30日、商品216(税込)を売上

税抜方式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 216 | 売上 | 200 |

| - | - | 仮受消費税等 | 16 |

消費税 税込方式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 216 | 売上 | 216 |

消費税 仕入時

8月31日、商品108(税込)を仕入

税抜方式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100 | 買掛金 | 108 |

| 仮払消費税等 | 8 | - | - |

税込方式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 108 | 買掛金 | 108 |

消費税 貸倒時

前期売上54(税込)が貸し倒れた。

売掛金で計上している。

税抜方式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 50 | 売掛金 | 54 |

| - | - | 仮払消費税等 | 4 |

決算時 減価償却費計上

取得時車両300。

償却方法は定額法、6年で残存価額は0。

税抜方式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 50① | 減価償却累計額 | 50 |

①300÷6(年)

税込方式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 54① | 減価償却累計額 | 54 |

①324(車両)÷6(年)=54

決算時 未払消費税等

税抜方式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮受消費税等 | 16 | 仮払消費税等 | 8 |

| 未払消費税等 | 8 | - | - |

税込方式

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 租税公課 | 8 | 未払消費税等 | 8 |

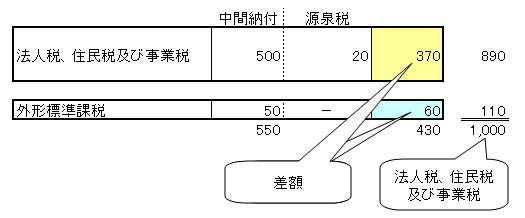

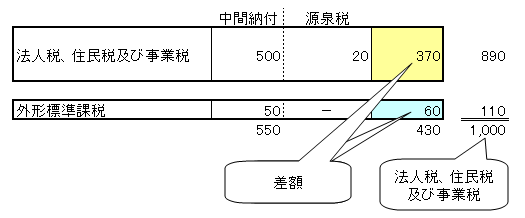

法人税等

外形標準課税

所得割:法人税、住民税および事業税

付加価値割・資本割:販売費及び一般管理費(租税公課)

中間納付時

法人税、住民税及び事業税550を納付。

うち、外形標準課税の付加価値割、資本割は50

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等 | 500 | 現金預金 | 550 |

| 租税公課 | 50 | - | - |

受取利息入金時

受取利息80が入金。源泉税20が控除されている。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 80 | 受取利息 | 100 |

| 法人税等 | 20 | - | - |

決算時

法人税、住民税及び事業税の当期計上額は1,000。

うち、外形標準課税の付加価値割、資本割は110

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等 | 370① | 未払法人税等 | 400③ |

| - | - | 租税公課 | 60② |

①1,000(法人税等当期計上額)-110(外形標準課税の付加価値割、資本割)-500(中間納付)-20(源泉所得税)=370

②110-50(中間納付)=60

③合計