はじめに

キャッシュ・フロー計算書の直接法と間接法は、下記の図のように営業キャッシュ・フローの小計までが異なり、小計以降は同じ様式・計算方法になります。

本記事では、直接法と、間接法を同じ様式・計算方法の投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フロー、現金及び現金同等物を見ていきます。

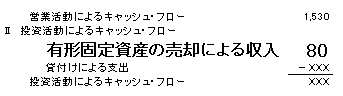

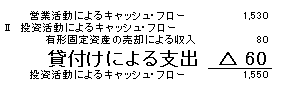

投資活動によるキャッシュ・フロー

有形固定資産の売却による収入

備品(取得原価100、前期末減価償却累計額50)を当期首に80で売却。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 80 | 備品 | 100 |

| 減価償却累計額 | 50 | 固定資産売却益 | 30 |

貸付けによる支出

貸付け60を行なった

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸付金 | 60 | 現金預金 | 60 |

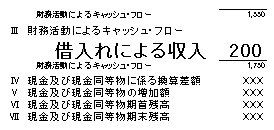

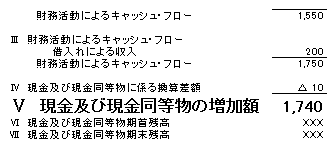

財務活動によるキャッシュフロー

借入れによる収入

銀行からの借入200をおこなった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 200 | 借入金 | 200 |

現金及び現金同等物Ⅳ 換算差額

当期首に1ドルを$=100で購入。

期末に$=90となった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 為替差損 | 10 | 現金 | 10 |

外貨預金の期末換算差額は、現金及び現金同等物に係る換算差額で調整します。

為替の変動により、お金が減少したので△10となります。

間接法の場合

外貨の為替差損が発生している場合、Ⅰ営業活動によるキャッシュ・フローと、Ⅳ現金及び現金同等物に係る換算差額に発生します。

Ⅰ営業活動によるキャッシュ・フローの為替差損は、税引前当期純利益から始まる間接法では、営業外費用であるため除去するため発生しました。

Ⅳ現金及び現金同等物に係る換算差額では、外貨が為替の影響により増減した場合、上記の仕訳のように現金が減少します。その発生はこちらに記述します。

現金及び現金同等物の増加額

現金及び現金同等物の増加額は、結果、1,740となりました。

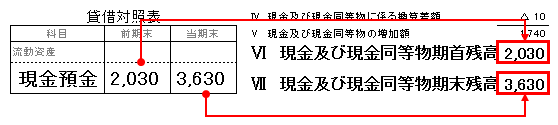

現金及び現金同等物期首残高、期末残高

現金及び現金同等物は、ここでは現金預金のみ

現金及び現金同等物は、現金預金のみなので、B/Sから数字を持ってきます。

現金及び現金同等物期首残高と現金及び現金同等物期末残高の差額が、上記の現金及び現金同等物の増加額と一致しました。