クイズ

クイズ クイズ形式で簿記の勉強! 連結 支配獲得時

楽しみながら簿記を学べるようにしたいと思い、クイズ形式の簿記問題を作りました。 この記事では、連結1期目 支配獲得時に関する仕訳問題です。 隙間時間にゲーム感覚で勉強するのはいかがでしょうか。 Iframe対応ブラウザでご覧ください。

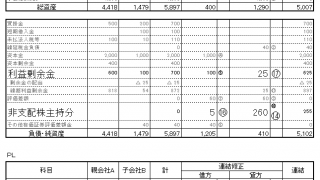

クイズ  連結

連結  連結 連結 連結 連結

連結 連結 連結 連結