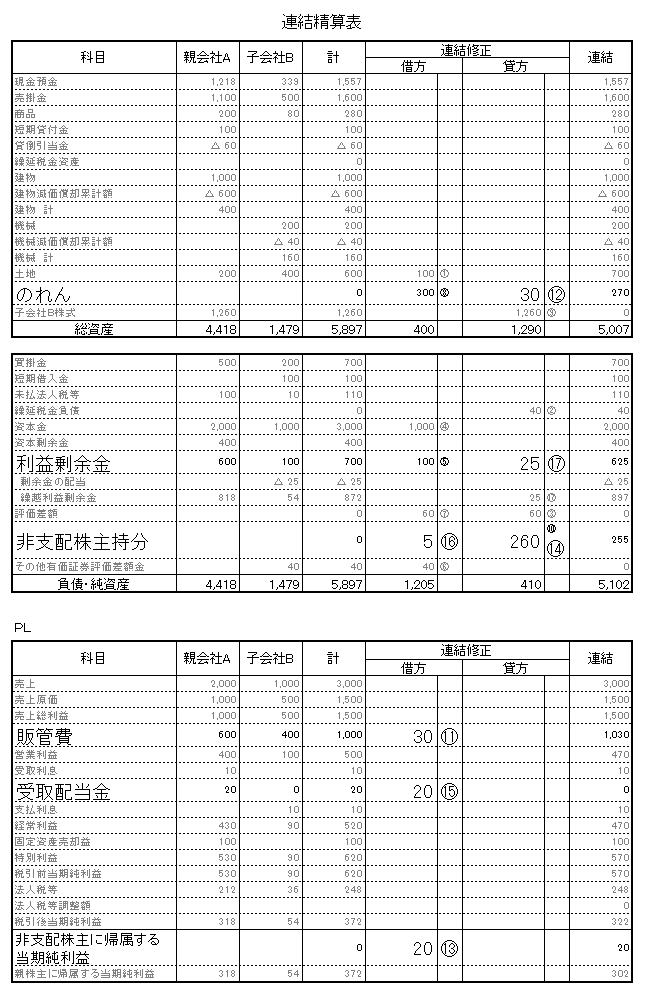

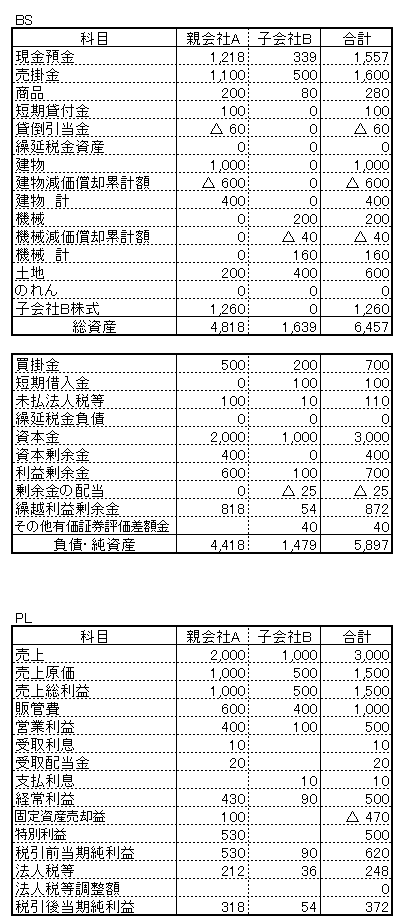

連結修正前精算表

開始仕訳

子会社の資産・負債の評価

1期目で計上した子会社の資産・負債の評価は、2期以降も引き継がれるため、開始仕訳を行います。

前期で仕訳をしたのに今期もまた同じ仕訳をするのは、連結修正仕訳上でしか仕訳をしてないためです。

前期(参考)

| 土地 | 100 | 繰延税金負債 | 40 |

| 評価差額 | 60 |

当期

| 土地 | 100 | 繰延税金負債 | 40 |

| 評価差額 | 60 |

支配獲得日における相殺消去

1期目で計上した支配獲得日における相殺消去は、2期以降も引き継がれるため、開始仕訳を行います。

なお、科目名が下記のように変更になります。

| 前期 | 当期 |

| 繰越利益剰余金 | 利益剰余金当期首残高 |

| 非支配株主持分 | 非支配株主持分当期首残高 |

前期(参考)

| 資本金 | 1,000 | 子会社株式 | 1,260 |

| 繰越利益剰余金 | 100 | 非支配株主持分 | 240 |

| その他有価証券評価差額金 | 40 | ||

| 評価差額 | 60 | ||

| のれん | 300 |

当期

| 資本金 | 1,000 | ④ | 子会社株式 | 1,260 | ⑨ |

| 利益剰余金当期首残高 | 100 | ⑤ | 非支配株主持分当期首残高 | 240 | ⑩ |

| その他有価証券評価差額金 | 40 | ⑥ | |||

| 評価差額 | 60 | ⑦ | |||

| のれん | 300 | ⑧ |

連結修正後連結精算表

連結修正の各番号は、上記項目番号と対応しています。