判定の流れ

前提条件

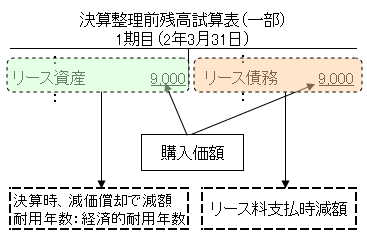

貸手の購入価額:9,000

毎期末に2,000支払、計算利子率は3.617%、利息法にて処理。

リース期間:5年

経済的耐用年数:6年

判定

ファイナンス・リース、オペレーティング・リースの判定

1期期首(4月1日)に契約。

リース期間は5年、経済的耐用年数は6年。

5年(リース期間) > 4.5年(経済的耐用年数)①

①6年×75%

∴経済的耐用年数基準から、ファイナンス・リース取引に該当

所有権移転ファイナンス・リース、所有権移転外ファイナンス・リースの判定

リース契約上で、リース期間終了後、借手に所有権移転の記述あり。

∴所有権移転ファイナンス・リース取引に該当

契約時

貸手の購入価額は9,000

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| リース資産 | 9,000 | リース債務 | 9,000 |

1期目 リース料支払時

毎期末に2,000支払、計算利子率は3.617%、利息法にて処理。

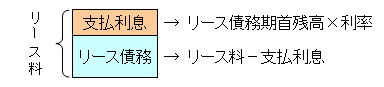

リース料には、リース物件の分割支払のほかに、利息分が含まれています。

支払利息は、リース債務期首残高に利率をかけて算定します。

リース債務は、リース料に支払利息を差し引いた金額となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| リース債務 | 1,674② | 現金預金 | 2,000 |

| 支払利息 | 326① | - | - |

①9,000(リース債務期首残高)×3.617% 325.53→326

②差額

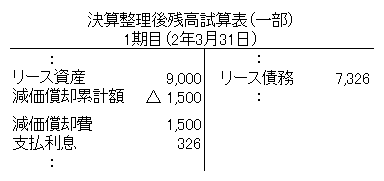

1期目 決算時

減価償却費計上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 1,500① | 減価償却累計額 | 1,500 |

①9,000(リース資産)÷6年(経済的耐用年数)

財務諸表

長期リース債務振替

リース債務を1年以内と1年超に分割します。

1年以内分は後述する2期目で計算される1,735で残額分が1年超になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| リース債務 | 5,591① | 長期リース債務 | 5,591 |

①7,326(1期目リース債務残高)-1,735(1年内リース債務)