1年間経営をして、本日、顧問税理士事務所の人が来ました。

顧問担当者

こちらが、〇年度の貸借対照表と損益計算書になります。

経営者

お、〇年度の当期純利益は1,000万円か。

これを元手に、1,000万円の機械を買って更に増産するか!

顧問担当者

しかし社長。実際の現金はそこまでありません。

経営者

利益が増えた分は、そのまま現金に反映するわけではないのか。

顧問担当者

そのとおりです。

それでは、(当期純)利益の数字と、現金預金のずれを見ていきましょう。

それでは、(当期純)利益の数字と、現金預金のずれを見ていきましょう。

このずれを見ていくには、キャッシュフロー計算書の間接法を理解していると、説明ができます。

それでは、簡単な仕訳で、「利益」と「お金」のズレを見ていきましょう。

(わかりやすくするため税金も考えない!)

仕訳

仕入

当期、商品を500万円仕入れた。

うち、50万円未払い。

| 借方 | 金額(万円) | 貸方 | 金額(万円) |

|---|---|---|---|

| 仕入 | 500 | 現金預金 | 450 |

| 買掛金 | 50 |

売上

当期、1,510万円売上げた。

うち、150万円未入金。

| 借方 | 金額(万円) | 貸方 | 金額(万円) |

|---|---|---|---|

| 現金預金 | 1,360 | 売上 | 1,510 |

| 売掛金 | 150 |

減価償却費

期末に減価償却費10万円を計上した。

| 借方 | 金額(万円) | 貸方 | 金額(万円) |

|---|---|---|---|

| 減価償却費 | 10 | 減価償却累計額 | 10 |

これで、1年の仕訳ができました。

実際に貸借対照表、損益計算書を見ていきましょう。

貸借対照表、損益計算書

| 貸借対照表 | |||

| 現金預金 | 80 | 買掛金 | 50 |

| 売掛金 | 150 | ||

| 有形 固定資産 | 30 | 純資産 | |

| 減価償却累計額 | △ 10 | 資本金 | 200 |

| 総資産 | 250 | 負債・純資産合計 | 250 |

| 損益計算書 | |

| 売上 | 1510 |

| 仕入 | 500 |

| 売上総利益 | 1010 |

| 減価償却費 | 10 |

| 営業利益 | 1000 |

| 税引前当期純利益 | 1000 |

| 税引後当期純利益 | 1000 |

それでは、ひとつずつ仕訳からキャッシュ・フロー計算書の間接法を見ていきます。

キャッシュ・フロー計算書(間接法)

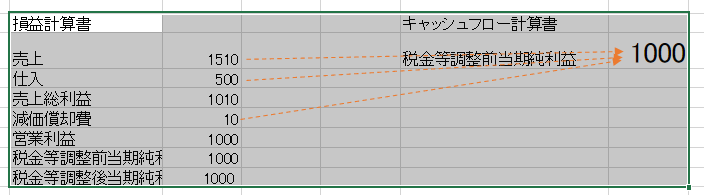

税金等調整前当期純利益から始まるということは?

キャッシュ・フロー計算書の間接法は、税引前当期純利益から始まります。

税金等調整前当期純利益

ということは、

となります。

言い換えれば、

税金等調整前当期純利益 1,000

の内訳は、

・売上 1,510

・仕入 -500

・減価償却費 -10

ということになるのです。

ここから、現金の収入、支出していないものを調整していくのです。

このように考えるとわかりやすいのではないでしょうか。

それでは1科目ずつ見ていきましょう。