法定耐用年数を全部経過

中古資産の耐用年数

中古資産の耐用年数は、

となります。

耐用年数2年未満、端数の場合

しかし下記の注意が必要です。

・年数が2年に満たない場合:2年

・年数に1年未満の端数がある場合:端数を切り捨て

となります。

それでは、実際に車両を例に見てきましょう。

法定耐用年数を全部経過:期首取得の場合

1年目

中古車両100,000円を購入。

取得日:2019年1月1日。

販売日:2012年1月1日(7年経過)

当期:2019年1月1日〜2019年12月31日。

法定耐用年数は6年。

償却方法:定率法

購入時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両 | 100,000 | 現金預金 | 100,000 |

期末

耐用年数

6年x20%=1.2年→2年

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 100,000① | 減価償却累計額 | 100,000 |

①100,000÷2年x200%=100,000

となります。

では、期中の取得の場合はどのようになるでしょうか。見ていきましょう。

期中取得の場合

1年目

中古車両100,000円を購入。

取得日:2019年4月1日。

販売日:2012年1月1日(7年経過)

当期:2019年1月1日〜2019年12月31日。

法定耐用年数は6年。

償却方法:定率法

購入時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両 | 100,000 | 現金預金 | 100,000 |

期末

耐用年数

6年x20%=1.2年→2年

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 25,000① | 減価償却累計額 | 25,000 |

①100,000÷2年x200%x3ヶ月÷12ヶ月=25,000

2年目

期末

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 75,000① | 減価償却累計額 | 75,000 |

①100,000÷2年x200%x9ヶ月÷12ヶ月=75,000

法定耐用年数を一部経過:車両4年経過を取得した場合

法定耐用年数を一部経過した場合の償却方法

(法定耐用年数ー経過年数)+経過年数 x20%となります。

それでは、実際に事例を見ていきましょう。

1年目

中古車両100,000円を購入。

取得日:2019年1月1日。

販売日:2015年1月1日(4年経過)

当期:2019年1月1日〜2019年12月31日。

法定耐用年数は6年。

償却方法:定率法

購入時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両 | 100,000 | 現金預金 | 100,000 |

期末

耐用年数

(6年ー4年)+4年x20%=2.8年

2年以上の端数は切捨てなので

→2年

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 100,000 | 減価償却累計額 | 100,000 |

①100,000÷2年x200%=100,000

1年で償却できるのは何年落ちまでか

このように車両で4年経過した中古車両を期首で購入すると1年で償却することができます。

しかし、期の途中で取得した場合は全額償却の月割りとなります。

では、何年落ちまで1年で償却できるのでしょうか

それは、耐用年数の計算で3年を超えないものになります。

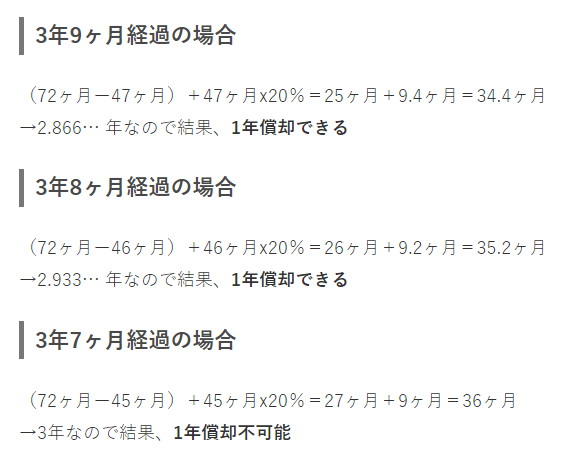

3年9ヶ月経過の場合

(72ヶ月ー47ヶ月)+47ヶ月x20%=25ヶ月+9.4ヶ月=34.4ヶ月

→2.866… 年なので結果、1年償却できる

3年8ヶ月経過の場合

(72ヶ月ー46ヶ月)+46ヶ月x20%=26ヶ月+9.2ヶ月=35.2ヶ月

→2.933… 年なので結果、1年償却できる

3年7ヶ月経過の場合

(72ヶ月ー45ヶ月)+45ヶ月x20%=27ヶ月+9ヶ月=36ヶ月

→3年なので結果、1年償却不可能

となり、3年8ヶ月落ちの車両なら期首で購入すれば1年で償却可能となります。

それでは3年8ヶ月未満の車輌の償却はどのようになるでしょうか。

3年の例で見ていきましょう。

車両3年経過を取得した場合

1年目

中古車両100,000円を購入。

取得日:2019年1月1日。

販売日:2016年1月1日(3年経過)

当期:2019年1月1日〜2019年12月31日。

法定耐用年数は6年。

償却方法:定率法

償却率:0.333

保証率: 0.11089

改定償却率:1.000

保証額の算定

100,000×0.11089=11,089

減価償却がこの額を下回った場合、改定保証率で計算

購入時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両 | 100,000 | 現金預金 | 100,000 |

期末

耐用年数

(6年ー3年)+3年x20%=3.6年

2年以上の端数は切捨てなので

→3年

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 66,666 | 減価償却累計額 | 66,666 |

①100,000÷3年x200%=66,666

66,666>11,089(保証額)

∴66,666

2年目

期末

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 22,222 | 減価償却累計額 | 22,222 |

(100,000−66,666)÷3年x200%=22,222

22,222>11,089(保証額)

∴22,222

3年目

期末

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 3,711 | 減価償却累計額 | 3,711 |

(100,000−66,666ー22,222)÷3年x200%=7,408

7,408<11,089(保証額)

改定保証率で計算

(100,000−66,666ー22,222)x1.000=11,112