直接減額方式とは

国庫補助金等金額を特別利益で計上し、圧縮損として補助金額分を有形固定資産を減額する方法です。

しかし、固定資産の取得原価が引き下げられてしまいます。

国庫補助金等金額を特別利益で計上し、圧縮損として補助金額分を有形固定資産を減額する方法です。

しかし、固定資産の取得原価が引き下げられてしまいます。

積立金方式とは

国庫補助金等金額の同額を、利益剰余金の処分から圧縮積立金を計上する方法です。

圧縮積立金は、法人税等計算時に損金算入が認められます。

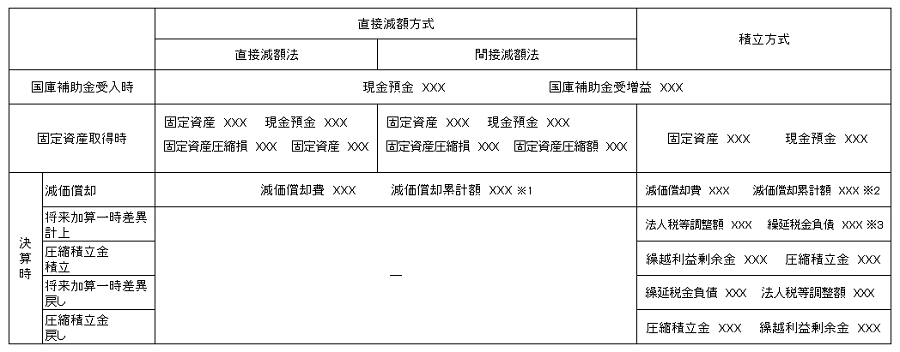

直接減額方式、積立金方式を表一覧にして流れをわかりやすくしました。

直接減額方式

.png)

前提条件

当期首に備品1,000円を購入し、うち500円は国庫補助金。

耐用年数は5年の定額法、残存価額はゼロで償却。

国庫補助金受取時

国庫補助金500円受取。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 500 | 国庫補助金受増益 | 500 |

備品取得時

当期首に備品1,000円を購入。

直接減額法の場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品 | 1,000 | 現金預金 | 1,000 |

| 備品圧縮損 | 500 | 備品 | 500 |

間接減額法の場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品 | 1,000 | 現金預金 | 1,000 |

| 備品圧縮損 | 500 | 備品圧縮額 | 500 |

決算時

備品は、耐用年数5年の定額法で償却

直接減額法・間接減額法

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 100① | 減価償却累計額 | 100 |

①[1,000(取得価額)-500(圧縮額)]÷5(耐用年数)=100

積立金方式

.png)

前提条件

当期首に備品1,000円を購入し、うち500円は国庫補助金。

耐用年数は5年の定額法、残存価額はゼロで償却。

税効果を適用し、法定実効税率は40%。

国庫補助金受取時

国庫補助金500円受取。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 500 | 国庫補助金受増益 | 500 |

備品取得時

当期首に備品1,000円を購入。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品 | 1,000 | 現金預金 | 1,000 |

決算時

計上

・減価償却費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 200① | 減価償却累計額 | 200 |

①1,000(固定資産)÷5(耐用年数)

・税効果 将来加算一時差異

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 200① | 繰延税金負債 | 200 |

①500(国庫補助金)×40%

・圧縮積立金 積立

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 300① | 圧縮積立金 | 300 |

①500(国庫補助金)‐200(繰延税金負債計上額)=300

解消・取崩

上記で計上した税効果、圧縮積立金の当期分を解消(または取崩)します。

・将来加算一時差異 解消分

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延税金負債 | 40① | 法人税等調整額 | 40 |

①200(将来加算一時差異)÷5(減価償却方法に基づく)

・圧縮積立金 取崩

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 圧縮積立金 | 60① | 繰越利益剰余金 | 60 |

①300(圧縮積立金)÷5(減価償却方法に基づく)