キャッシュ・フロー

キャッシュ・フロー キャッシュ・フロー計算書で、なぜ売上時または仕入時に、すべて債権または債務とするのか

はじめに キャッシュ・フロー計算書では、営業収入を計算するときに、売上高に対する対価は全て債権(売掛金、受取手形 等)とします。 そして、仕入に対する対価は全て債務(買掛金、支払手形 等)とします。 しかし実際の取引で売上時、現金で受け取る...

キャッシュ・フロー  リース

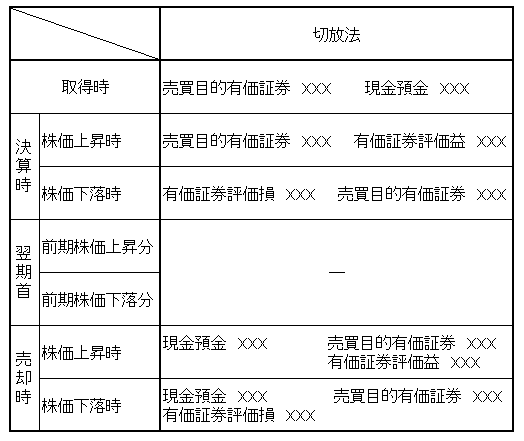

リース  有価証券

有価証券  有価証券

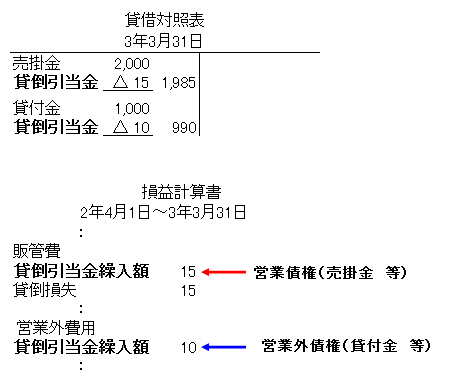

有価証券  引当金

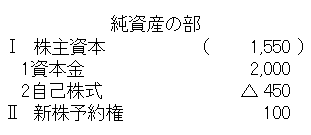

引当金  純資産

純資産