リース

リース セール・アンド・リースバック

1期目 備品取得時 備品1,000を1年4月1日に取得 借方 金額 貸方 金額 備品 1,000 現金預金 1,000 決算時 備品1,000は定額法で、5年で償却、残存価額0 借方 金額 貸方 金額 減価償却費 200① 減価償却累計額 ...

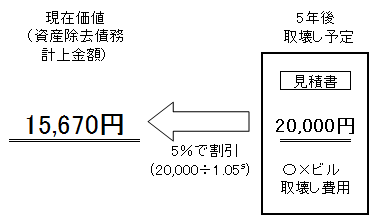

リース  割引現在価値・現価計数・年金現価計数

割引現在価値・現価計数・年金現価計数 .png) リース

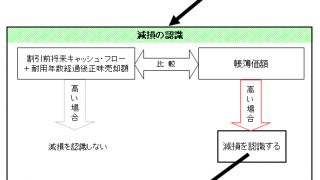

リース  固定資産の減損 有形固定資産

固定資産の減損 有形固定資産  固定資産の減損

固定資産の減損