本支店

本支店 本支店会計(期中)

本店と支店の取引は、本店→支店、支店→本店の勘定を用います。 まず当事者が影響した科目を考え、その後相手勘定を支店、もしくは本店(いわゆる相手先)の仕訳をします。 本支店間で仕入・売上取引があった場合には、 売上の場合:(売上先)へ売上 仕...

本支店  無形固定資産、研究開発費 外貨換算会計

無形固定資産、研究開発費 外貨換算会計  委託販売・受託販売

委託販売・受託販売 .png) キャッシュ・フロー

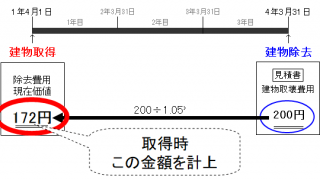

キャッシュ・フロー  割引現在価値・現価計数・年金現価計数

割引現在価値・現価計数・年金現価計数