棚卸資産

棚卸資産 小売業で多く用いられる売価還元法とは? 2つの方法を解説します

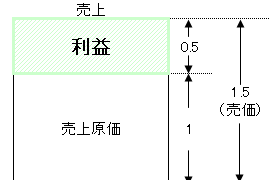

売価還元法とは? 図を使って解説します。

簿記1級と実務で用いられる2つの方法を事例を用いてわかりやすくしました。

棚卸資産 .png) 割賦販売

割賦販売  原価率・値入率

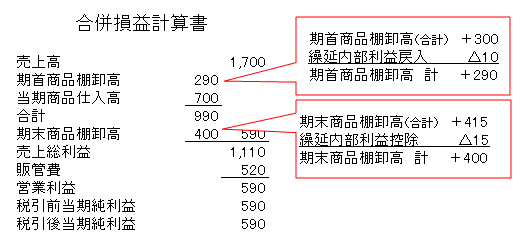

原価率・値入率  貸倒見積高の算定 連結

貸倒見積高の算定 連結  本支店

本支店