組織再編

組織再編 株式交換・移転・会社分割

株式交換 株式交換とは 株式会社がその発行済株式(株式会社が発行している株式をいう。以下同じ。)の全部を他の株式会社又は合同会社に取得させることをいう。 (会社法 第1編 第1章 通則 第2条 三十一 より) 株式交換は、下記のようにA社が...

組織再編 .png) セグメント情報

セグメント情報  キャッシュ・フロー

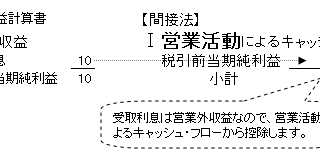

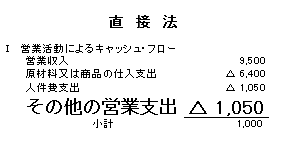

キャッシュ・フロー  キャッシュ・フロー

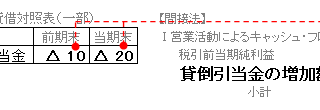

キャッシュ・フロー  キャッシュ・フロー 税効果会計

キャッシュ・フロー 税効果会計