連結

連結 持分法

非連結子会社と関連会社の業績は、持分法の適用により連結財務諸表に反映されます。 非連結子会社とは 親会社の支配が成立しているが、種々の理由で連結対象とされなかった子会社をいいます。 関連会社とは 親会社とその子会社が、出資・人事・資金・技術...

連結  連結

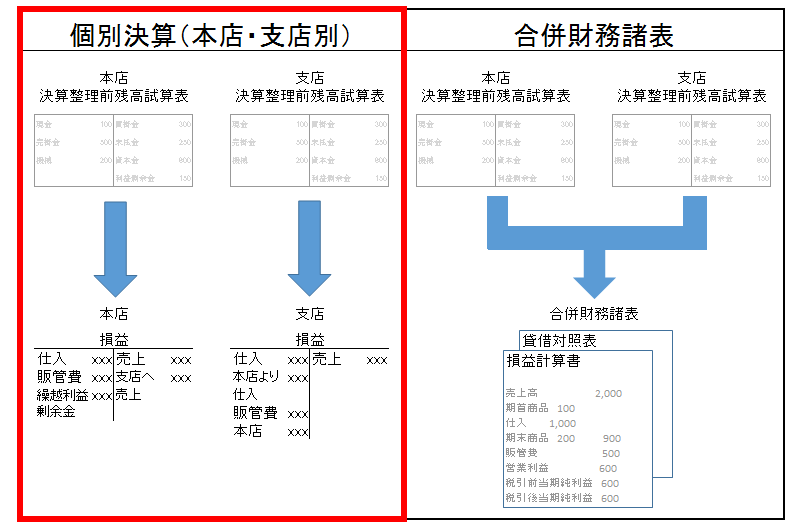

連結  本支店 デリバティブ

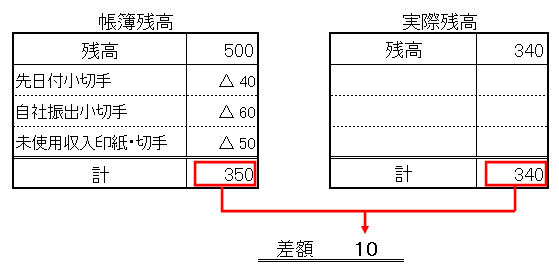

本支店 デリバティブ  現金預金

現金預金  固定資産の減損

固定資産の減損