注記

注記 注記(会社計算規則)

この記事では、会社計算規則に基づいて記述しています。 重要な会計方針に係る事項に関する注記 たな卸資産 【注記例】 商品は移動平均法による原価法(収益性の低下に基づく簿価切り下げの方法)により評価している。 会社計算規則 第百一条 重要な会...

注記  外貨換算会計

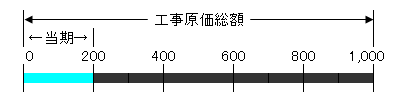

外貨換算会計  建設業会計

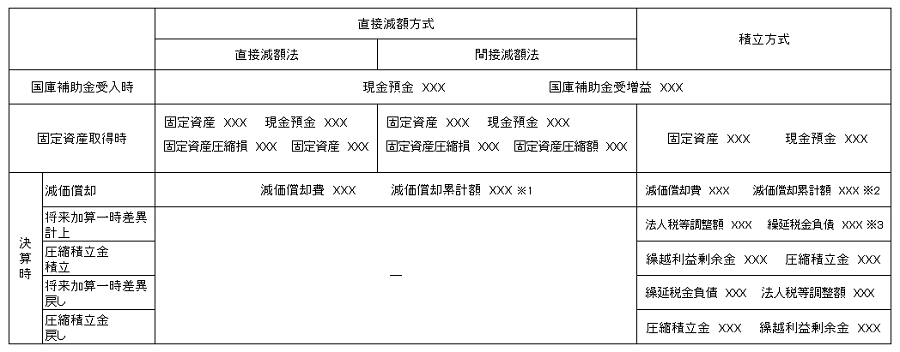

建設業会計  有形固定資産 有価証券

有形固定資産 有価証券  帳簿

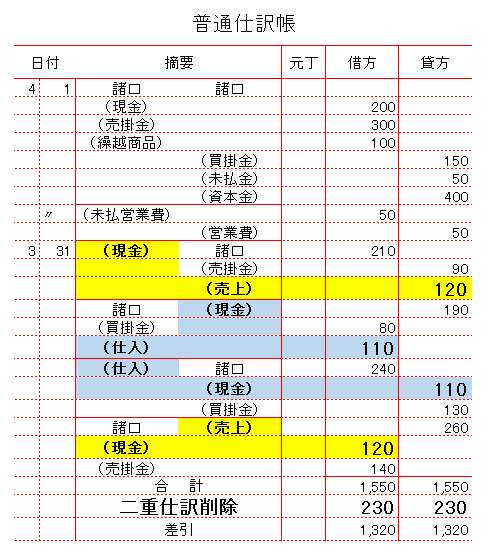

帳簿