退職給付会計

退職給付会計 【会計基準】退職給付に関する会計基準(わかりやすく解釈)

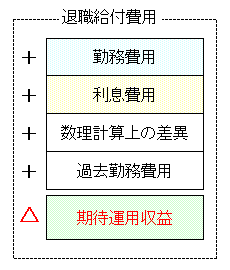

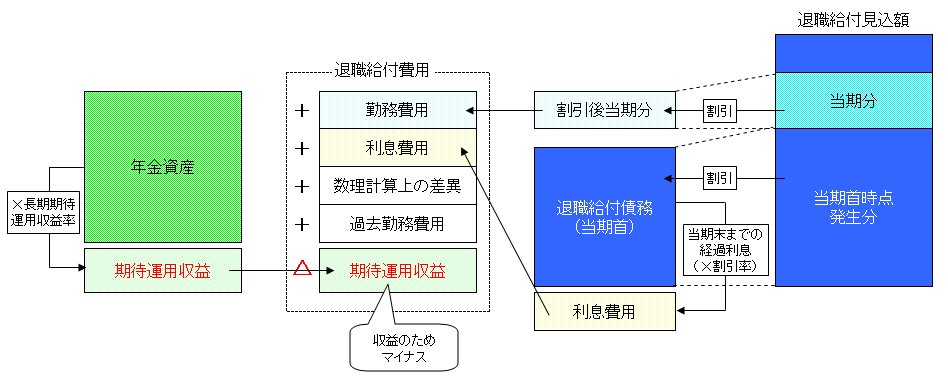

貸借対照表 年金資産 期待運用収益は、期首の年金資産の額に、期待される収益率(長期期待運用収益率)を乗じて計算します。 退職給付債務 退職給付債務は、退職により支給される見込退職給付総額のうち、期末までに発生している額を割引いた金額になりま...

退職給付会計  外貨換算会計

外貨換算会計  退職給付会計

退職給付会計  有形固定資産 引当金 有価証券

有形固定資産 引当金 有価証券