有形固定資産

有形固定資産 中古資産の耐用年数:1年で償却できる車両のカラクリは?

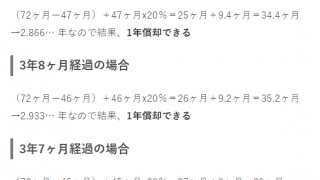

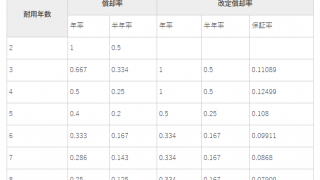

法定耐用年数を全部経過 中古資産の耐用年数 中古資産の耐用年数は、 法定耐用年数x20% となります。 耐用年数2年未満、端数の場合 しかし下記の注意が必要です。 ・年数が2年に満たない場合:2年 ・年数に1年未満の端数がある場合:端数を切...

有形固定資産  有形固定資産

有形固定資産  繰越欠損金

繰越欠損金  実務

実務 概要.png) 連結

連結 2期 一致.png) 連結

連結