他勘定振替高

販売以外の原因により商品が減少した場合に、

仕入→他の勘定

に振り替えることです。

この他の勘定に振り替えられたものを他勘定振替高といいます。

具体例として下記のような事例による商品の減少によります。

- 見本品による使用

- 広告宣伝のための使用

- 火災などの災害による減少

- 盗難による減少

見本品

見本品100をA社に提供した

| 見本品費 | 100 | 仕入 | 100 |

広告宣伝費

広告宣伝のために仕入分200を使用した

| 広告宣伝費 | 200 | 仕入 | 200 |

火災による減少

火災により仕入分300減少した

| 火災損失 | 300 | 仕入 | 300 |

盗難による減少

| 盗難損失 | 50 | 仕入 | 50 |

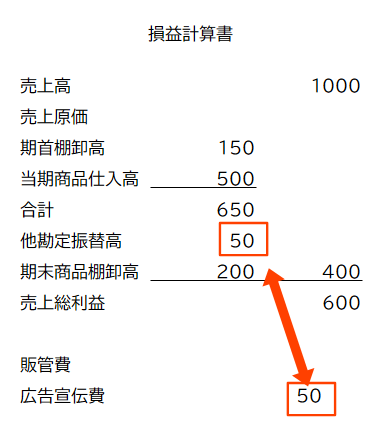

損益計算書

仕入れた商品のうち、50円分を広告宣伝費に使用した場合を見ていきます

仕訳

仕訳上は仕入勘定から減少

| 広告宣伝費 | 200 | 仕入 | 200 |

損益計算書

損益計算書上では、当期商品仕入高から直接控除せず、「他勘定振替高」を用いて売上原価から控除する。

そして今回の場合では、広告宣伝費に振り替える。